Betroffene und Ziel

Kapitalgesellschaften wie beispielsweise Gesellschaften mit beschränkter Haftung (GmbH), Aktiengesellschaften (AG) oder Unternehmensgesellschaften (UG) sowie bestimmte andere Unternehmen, beispielsweise Personenhandelsgesellschaften ohne eine natürliche Person als persönlich haftender Gesellschafter (GmbH & Co. KG), sind verpflichtet, ihre Rechnungslegungsunterlagen bei der das Unter-nehmensregister führenden Stelle offenzulegen oder unter gewissen Voraus-setzungen zu hinterlegen. Auf nationaler Ebene richtet sich die Offenlegungspflicht nach dem Handelsgesetzbuch (HGB), insbesondere nach den §§ 325 ff. HGB. Für bestimmte Unternehmensformen sind zudem das Publizitätsgesetz (PublG), das Vermögensanlagengesetz (VermAnlG) sowie das Kapitalanlagegesetzbuch (KAGB) einschlägig, deren Vorschriften wiederum auf das HGB verweisen.

Die gesetzliche Verpflichtung zur Veröffentlichung der Jahresabschlussunterlagen soll die Transparenz und Öffentlichkeit der buchhalterischen und finanziellen Situation der Unternehmen erhöhen. Zudem stellt sie einen Ausgleich zur Haftungs-beschränkung von Kapitalgesellschaften dar und dient der Verwirklichung eines effektiven Gläubigerschutzes sowie eines wirksamen Schutzes des Geschäfts-verkehrs.

Zeitpunkt

Die Veröffentlichung der Jahresabschluss-Unterlagen hat unverzüglich nach Vor-lage des Jahresabschlusses an die Gesellschafter, jedoch spätestens 12 Monate nach Ablauf des betreffenden Geschäftsjahres, zu erfolgen.

Umfang

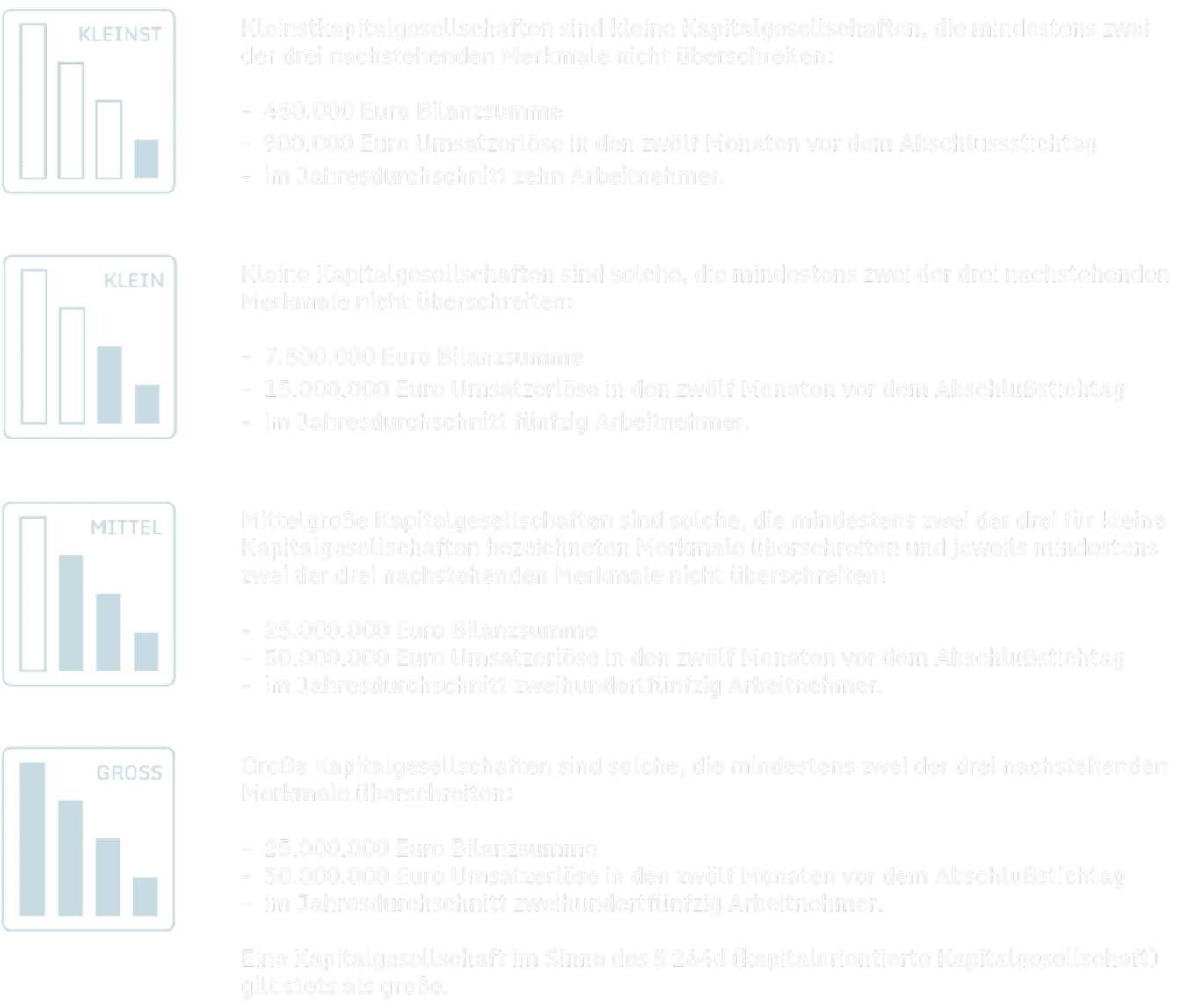

Kleinstgesellschaften im Sinne des § 267a des Handelsgesetzbuches (HGB) können bei der Aufstellung der Jahresabschlussunterlagen die Erleichterungen für kleine Unternehmen (siehe weiter unten) in Anspruch nehmen. Darüber hinaus können sie auf die Erstellung des Anhangs verzichten, wenn sie bestimmte Angaben unter der Bilanz ausweisen (§ 264 Absatz 1 Satz 5 HGB). Außerdem reicht für Kleinstunter-nehmen die Erstellung einer verkürzten Bilanz aus (§ 266 Absatz 1 Satz 4 HGB). Sie können zudem wählen, ob sie die Offenlegungspflicht durch Veröffentlichung des Jahresabschlusses oder durch Hinterlegung der Bilanz erfüllen (§ 326 Absatz 2 HGB). Sowohl zur Hinterlegung als auch zur Veröffentlichung erfolgt die elektro-nische Übermittlung der Unterlagen an die das Unternehmensregister führende Stelle. Die von Kleinstunternehmen zur Erfüllung der Offenlegungspflicht hinter-legten Abschlussunterlagen können nur nach vorheriger Registrierung auf Antrag gegen eine Gebühr vom Unternehmensregister angefordert werden.

Kleine Unternehmen im Sinne des § 267 Absatz 1 HGB können bei der Aufstellung des Jahresabschlusses von den Erleichterungen nach §§ 274a, 276, 288 Absatz 1 HGB Gebrauch machen. Sie brauchen lediglich eine verkürzte Bilanz aufzustellen, in die nur die in § 266 Absatz 2 und 3 HGB mit Buchstaben und römischen Zahlen bezeichneten Posten gesondert und in der vorgeschriebenen Reihenfolge aufge-nommen werden (§ 266 Absatz 1 Satz 3 HGB). Bei der Offenlegung können sie sich auf die Offenlegung von Bilanz und Anhang (ohne Gewinn- und Verlustrechnung) beschränken (§ 326 Absatz 1 HGB).

Mittelgroße Unternehmen im Sinne des § 267 Absatz 2 HGB können bei der Auf-stellung des Jahresabschlusses die Erleichterungen der §§ 276, 288 Absatz 2 HGB nutzen. Sie müssen – ebenso wie große Unternehmen – grundsätzlich alle in § 325 HGB genannten Unterlagen veröffentlichen, können jedoch hinsichtlich des Inhalts der Unterlagen von der Erleichterung des § 327 HGB Gebrauch machen.

Große Unternehmen müssen grundsätzlich sämtliche der in § 325 Absatz 1 HGB genannten Unterlagen offenlegen. Diese sind der Jahresabschluss (Bilanz, Gewinn- und Verlustrechnung, Anhang) mit dem Bestätigungs-/Versagungsvermerk der Abschlussprüferin oder des Abschlussprüfers oder (IAS-)Einzelabschluss nach internationalen Rechnungslegungsstandards, der Lagebericht, der Bericht des Aufsichtsrats sowie die Entsprechenserklärung zum Corporate Governance Kodex nach § 161 des Aktiengesetzes (AktG) (nur für börsennotierte Aktiengesellschaften bzw. Kommanditgesellschaften auf Aktien).

VERÖFFENTLICHUNG

IM UNTERNEHMENSREGISTER

- DETAILINFORMATIONEN -

NICHTEINHALTUNG

Erfolgt die Veröffentlichung der Jahresabschluss-Unterlagen nicht rechtzeitig oder nicht vollständig, unterrichtet die das Unternehmensregister führende Stelle das Bundesamt für Justiz (BfJ). Das BfJ ist daraufhin verpflichtet, von Amts wegen ein Ordnungsgeldverfahren durchzuführen.

Das Ordnungsgeld beträgt im Regelfall mindestens 2.500 Euro und höchstens 25.000 Euro. Für kapitalmarktorientierte Unternehmen im Sinne des § 264d des Handelsgesetzbuches (HGB) und Emittenten von Vermögensanlagen gemäß § 1

Absatz 3 des Vermögensanlagengesetzes (VermAnlG) gilt ein höherer Höchstbetrag.

Gegen die Ordnungsgeldfestsetzung, die Verwerfung eines Einspruchs oder des

Antrags auf Wiedereinsetzung in den vorigen Stand ist die Beschwerde statthaft

(§ 335a Absatz 1 des Handelsgesetzbuches (HGB)). Die Frist zur Einlegung der Beschwerde beträgt zwei Wochen ab Zustellung der Festsetzungs- bzw. Verwerfungsentscheidung. Die Beschwerde ist beim BfJ schriftlich oder mündlich zu Protokoll der Geschäftsstelle einzulegen.